Como saben, este 2023 ha cambiado el régimen de cotización de los trabajadores autónomos, quienes a partir de ahora deberán pagar una cotización en función de los rendimientos netos (previstos) de 2023.

Así, hasta ahora el autónomo podía elegir su base de cotización entre la mínima y la máxima, y planificarse él mismo su jubilación. A partir de ahora tendrá que elegir la base de cotización, pero deberá hacerlo dentro de uno de los quince tramos de cotización previstos, según sus ingresos reales.

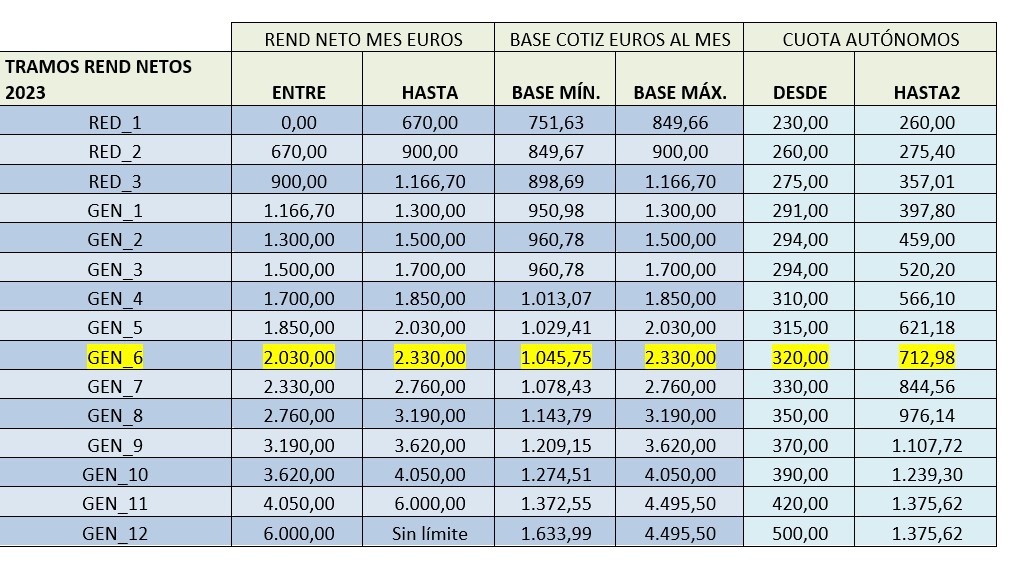

Pongamos un ejemplo: un autónomo en régimen de estimación directa prevé tener unos ingresos netos durante 2023 de 30.000 euros (sin contar como gasto el pago de autónomos). Descontamos además un 7% en concepto de otros gastos (coeficiente arbitrario establecido para este tipo de autónomos, es del 3% en caso de autónomos societarios), dando como resultado 30.000 – 2.100 = 27.900 euros netos anuales. Eso hace que tenga unos ingresos netos mensuales de 27.900 / 12 = 2.325 euros netos mensuales.

En tablas,

ELECCIÓN DE LA BASE

Corresponde al tramo general número 7, con bases entre 2.330 euros y 2.760 euros mensuales. Deberá escoger una base de cotización comprendida entre 1.045,75 y 2.330 euros mensuales. La cuota de autónomos (el 30,6% de la base escogida) estará entre 320 Y 712,98 euros mensuales.

COMUNICACIÓN DE LA BASE

Habrá que comunicar a la Seguridad Social, antes del 1 de marzo de 2023, cuáles serán los rendimiento netos esperados, en este caso 27.900 euros anuales, y ecoger una base de cotización entre 1.45,75 y 2.330 euros. El cobro de la primera cuota con esta base se producirá en el mes de marzo. Si a lo largo del año 2023 se prevé una variación de los rendimientos netos, será posible seleccionar cada dos meses una nueva base de cotización y, por tanto, una nueva cuota adaptada a los mismos con un máximo de seis cambios al año. Esta modificación será efectiva en las siguientes fechas:

1 de marzo de 2023, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

1 de mayo de 2023, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

1 de julio de 2023, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

1 de septiembre de 2023, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

1 de noviembre de 2023, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

1 de enero del año 2024, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

FORMA DE COMUNICACIÓN

La comunicación de los rendimintos netos esperado en cada período se realizará en la web de la seguridad social en el portal Importass con certificado digital, dni digital o clave pin.

REGULARIZACIÓN

Las bases elegidas tendrán carácter provisional hasta el momento de la regularización que se realizará en el ejercicio siguiente, tomando los rendimientos anuales obtenidos y comunicados por la Administración tributaria correspondiente.

Tras presentar la declaraciónd e la renta de 2023 (hasta el 30 de junio de 2024), la Agencia Tributaria comunicará en septiembre los rendimientos netos reales obtenidos por los autónomos. En el mes de octubre está previsto que la Seguridad Social comunique a los autónomos:

- Falta de cotización: Si se ha cotizado por una base inferior a la base máxima de cotización del tramo en que debería haber cotizado, la seguridad social calculará el importe pendiente de ingreso y dará un plazo de un mes a los autóomos para hacer el ingreso de la diferencia (sin intereses).

- Si se ha cotizado por una base superior, la seguridad social procederá, salvo que se renuncie a ello, a calcular la cuota correspondiente a la base máxima del tramo en que debería haber cotizado, y a devolver el exceso de cotización al autónomo, hasta el mes de abril del año siguiente.

OTRAS COMUNICACIONES

Además, los autónomos tendremos que comunicar TODAS LAS ACTIVIDADES que desarrollamos, así como la participación en sociedades:

Aquellas personas que inicien su actividad por cuenta propia y tramiten su alta, a partir del día 1 de enero de 2023, deberán comunicar todas las actividades que realicen como autónomo a la Tesorería General de la Seguridad Social.

Las personas que ya figurasen de alta a día 1 de enero de 2023 y realicen más de una actividad por cuenta propia, también tendrán que comunicar todas sus actividades a la Tesorería General de la Seguridad Social.

Tanto el alta en el Régimen Especial de Trabajadores Autónomos, como la comunicación de dichas actividades, se podrán realizar a través de Importass, Portal de la Tesorería General de la Seguridad Social.

TRAMITACIÓN

Si lo desean, podemos ayudarles a confeccionar y presentar las comunicaciones a la seguridad social, de acuerdo con las siguientes tarifas:

- Cálculo de rendimiento neto anual estimado para 2023: 40,00 euros.

- Comunicación del importe a la Seguridad Social: 20,00 euros.

- Comunicación de una actividad o de pertenencia a una sociedad en particular: 45,00 euros.

*Son importes sin iva.

Si tienen cualqier duda o consulta sobre el tema, pueden contactar a través del correo electrónico info@ealasesores.com o llamarnos al 93 207 67 67